آموزش مجازی و آنلاین حسابداری ویژه بازار کار

بررسی ها نشان می دهد که فارغ التحصیلان کارشناسی و حتی کارشناسی ارشدحسابدای نمی توانند به بازار کار ورود پیدا کنند؛ از جمله دلایل این امر به روز نبودن سرفصل های دروس دانشگاهی و نظری بودن شیوه تدریس می باشد. همچنین در بین فارغ التحصیلان این دغدغه وجود دارد که معلومات دانشگاهی آنان جوابگوی نیازهای بازار کار حسابداری نمی باشد. در همین راستا جهت برطرف کردن نیازهای بازار کار حسابداران، اقدام به برگزاری دوره حسابداری آنلاین ویژه بازار کار نموده ایم و شما با گذراندن دوره های مذکور متوانید با اطمینان از توانایی خود نسبت به انجام تمام مراحل حسابداری موسسات خداماتی و بازرگانی وارد بازار کار شوید.

جهت کسب اطلاعات بیشتر عدد 1 را به شماره 09308222977 ارسال نمایید

دوره های آموزشی مجازی بسیاری از محدودیت های دوره های حضوری از قبیل دوری محل زندگی از محل کلاس، ترافیکهای پیشبینی نشده، مشکل جای پارک، ازدحام و شلوغی غیر قابل کنترل کلاسها، عدم برخورداری از امکانات کمک آموزشی جانبی و…. را رفع کرده است. به عنوان مثال برای برگزاری یک کلاس حضوری به مدت 90 دقیقه با احتساب زمان های رفت و برگشت و تلف شده به طورمیانگین حداقل بین 150 الی 180 دقیقه یعنی حدودا 2 برابر زمان هدر می رود

محیط و نحوه آموزش کلاسهای آنلاین حسابداری برتر ویژه بازار کار

محیط و نحوه آموزش کلاسهای آنلاین حسابداری برتر ویژه بازار کار

سرفصل های دوره آموزشی

آموزش حسابداری شرکتهای بازرگانی

آموزش حسابداری شرکتهای بازرگانی

سند زدن و تحریر دفاتر قانونی (دفاتر روزنامه و کل)

قوانین بیمه و قانون کار ( به همراه ارسال لیست بیمه )

مالیات (ارسال لیست حقوق و دستمزد دارایی،اظهار نامه،گزارشات فصلی و مالیات برارزش افزوده)

آموزش نرم افزار های حسابداری ( رافع و چرتکه )

انجام پروژه های واقعی حسابداری موسسات خدماتی و بازرگانی

در پایان دوره هر آنچه برای ورود به بازار کار احتیاج است را یاد خواهید گرفت و به صورت عملی انجام خواهید داد.

جهت کسب اطلاعات بیشتر عدد 1 را به شماره09308222977 ارسال نمایید

کلید واژه: دوره استثنایی آمادگی برای ورود به بازار کار حسابداری + حسابداری ویژه اشتغال به کار + آموزش صفر تا صد حسابداری +آموزش مجازی حسابداری + آموزش آنلاین حسابداری+آموزش مجازی و آنلاین حسابداری +کلاس های آنلاین و مجازی حسابداری + آموزش حسابداری در تلگرام +مشاوره +آموزش مجازی حسابداری مقدماتی ویژه بازار کار به صورت آنلاین + آموزش حسابداری ویژه بازار کار + آموزشگاه حسابداری ویژه بازار کار + دوره حسابداری ویژه بازار کار + دوره حسابداری برای بازار کار +کلاس مجازی حسابداری +کلاس غیر حضوری حسابداری + کلاس مجازی حسابداری عملی + کلاس حسابداری عملی + آموزش حسابداری عملی + آموزش حسابداری مجازی مقدماتی + مقدماتی + عملی +ویژه بازار کار

با ما در فضای مجازی همراه باشید

لینک گروه حل مسائل حسابداری ( ویژه دانشجویان )

https://telegram.me/joinchat/CNXN3UAsA0orIE6Dtg-Ovw

لینک گروه حسابداری یازدهم و دوازدهم (ویژه دبیرستانی ها)

https://t.me/joinchat/CNXN3Uq_nPQ8nanBtFQXNA

لینک گروه پرسش و پاسخ حسابداری (ویژه شاغلین رشته حسابداری )

https://telegram.me/joinchat/CNXN3T46GJyzL148ahRl6w

لینک گروه چت و مشاوره حسابداری

https://telegram.me/joinchat/CNXN3Uyu28mJYOzQBuQ2pw

لینک کانال حسابداری برتر

https://telegram.me/hesabdaribartar_1

www.instagram.com/topaccounting.ir

لینک حسابداری برتر در فیسبوک

https://www.facebook.com/hesabdaribartar

حسابداری برتر در یوتیب

http://www.youtube.com/channel/UCzSr6N4CoQwew0EPWynYvcA

حسابداری برتر در آپارات

https://www.aparat.com/hesabdaribartar

اطلاعیه : تلگرام طلایی و موبوگرام های قدیمی امکان عضویت در کانال ها را برای کاربران مسدود کرده اند، برای رفع این مشکل تلگرام های اصلی را نصب کنید

جهت عضویت در گروه حسابداری باید از تلگرام اصلی و فیلتر شکن استفاده کنید.

(لینک دانلود)

در صورت خرابی لینک بالا میتوانید برای عضویت در گروه حسابداری یک پیغام مبنی بر

درخواست عضویت به ای دی زیر ارسال کنید

https://telegram.me/GLA125

و یا به شماره 09158601579 پیامک بزنید.

لطفا قبل از عضویت قوانین گروه رو مطالعه نمایید.

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

کلید واژه : لینک گروه حسابداری در تلگرام + لینک گروه حسابداری تلگرام + لینک عضویت گروه حسابداری در تلگرام +لینک عضویت گروه حسابداری تلگرام+ عضویت در گروه حسابداری در تلگرام +عضویت در گروه حسابداری تلگرام+ گروه حسابداری تلگرام + گروه حسابداری در تلگرام+حسابداری در تلگرام + تلگرام و گروه حسابداری +گروه حساب داری در تلگرام+ لینک گروه های حسابداری در تلگرام + لینک گروه های حسابداری تلگرام + لینک عضویت گروه های حسابداری در تلگرام +لینک عضویت گروه های حسابداری تلگرام+ عضویت در گروه های حسابداری در تلگرام +عضویت در گروه های حسابداری تلگرام+ گروه های حسابداری تلگرام + گروه های حسابداری در تلگرام+ تلگرام و گروه های حسابداری +گروه های حساب داری در تلگرام+پرسش و پاسخ در تلگرام+پاسخ به سوالات حسابداری در تلگرام+چت حسابداران+لینک سوپر گروه حسابداری+پاسخ گویی به سوالات مربوط به حسابداری در تلگرام+پرسش و پاسخ+تلگرام+گروه+سوپر گروه+گروه حسابداری+ سوالات حسابداری+عضویت در گروه حسابداری + گروه پرسش و پاسخ حسابداری +عضویت در گروه پرسش و پاسخ حسابداری در تلگرام+عضویت در گروه پرسش و پاسخ حسابداری+ عضویت در گروه پرسش و پاسخ حسابداری تلگرام+آموزش حسابداری+آموزش حسابداری مقدماتی+ آموزش حسابداری عملی+آموزش حسابداری از طریق اینترنت+ کلاسهای مجازی حسابداری+کلاس آنلاین حسابداری+ گروه حسابداری + کانال حسابداری +لینک کانال حسابداری

سازمان امور مالیاتی کشور اعلام کرد: در راستای تسهیل انجام تکالیف مؤدیان مشمول در نظام پایانههای فروشگاهی و سامانه مؤدیان و به منظور کسب آمادگی سایر مؤدیان برای ورود به مرحلهای جدید از اجرای این قانون از تاریخ یکم دی ماه 1404 با هدف تسهیل فعالیتهای کسبوکارهای مشمول این قانون، قابلیتهای زیر در نسخه جدید سامانه مؤدیان بهینهسازی گردیده است:

1. استعلام وضعیت صورتحساب: بهروزرسانی وب سرویس استعلام “وضعیت صورتحسابهای ثبتشده در کارپوشه”

2. ثبت دستهای پرداختها در صورتحسابهای الکترونیکی: بهینهسازی فرآیند ثبت پرداخت با وبسرویس ارسال پرداخت صورتحساب برای فروشندگان

3. بهینهسازی قواعد جدول پرداخت: فراهمشدن امکان ابطال”پرداختهای تأییدشده با برچسب عدول” برای فروشنده

4. بهینهسازی قواعد جدول پرداخت: تأیید سیستمی “پرداختهای فاقد برچسب عدول که توسط فروشنده ثبتشده”، در صورتی که خریدار تا پایان مهلت ثبت اطلاعیه پرداخت بابت هر دوره، واکنشی نسبت به آن پرداخت ثبت ننماید.

گفتنی است نسخه جدید بستههای توسعه نرمافزار (SDK)، در درگاه اینترنتی سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانههای فروشگاهی سامانه مؤدیان، گزینه آییننامهها و دستورالعملها و نرمافزارهای مرتبط، قابل مشاهده و بهرهبرداری است.

کلید واژه ها :حسابداری#مالیات#اخبار حسابداری#آموزش حسابداری#آموزش مالیات#سازمان امور مالیاتی#کارپوشه مالیاتی#سامانه مودیان#پایانه های فروشگاهی#صورت الحساب الکترونیکی#topaccounting

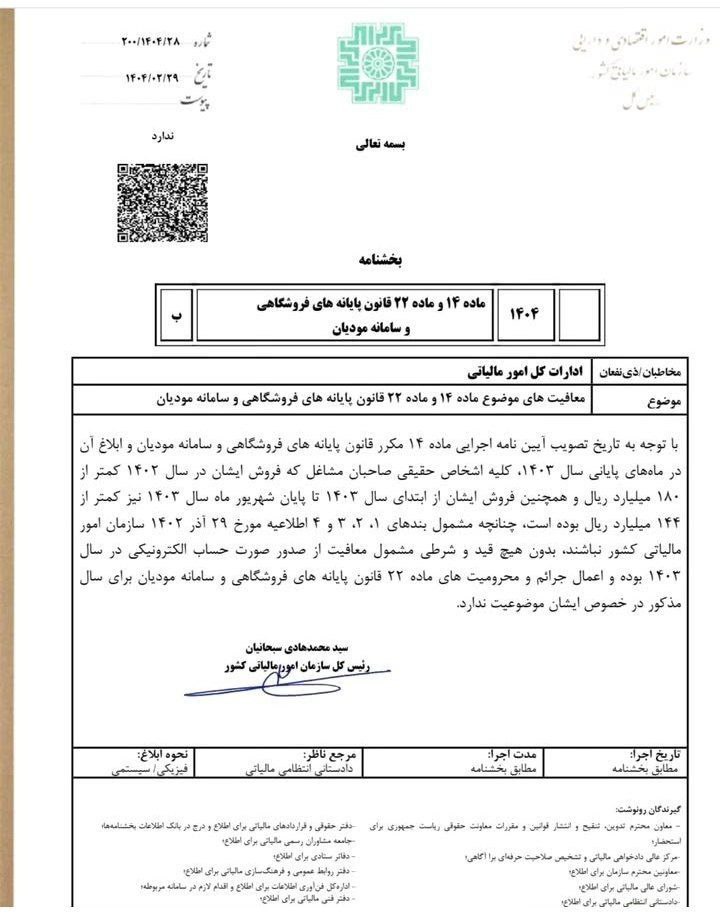

جزئیات معافیت اشخاص حقیقی مشمول قانون پایانههای فروشگاهی و سامانه مودیان

بر اساس بخشنامه جدید سازمان امور مالیاتی کشور، کلیه اشخاص حقیقی صاحبان مشاغلی که مبلغ فروش آنان در سال 1402 کمتر از 180 میلیارد ریال (18 میلیارد تومان) و در سال 1403 نیز تا پایان شهریورماه کمتر از 144 میلیارد ریال باشد، معاف از اجرای تکالیف مربوط به سامانه مودیان خواهند بود.

طبق این بخشنامه، این مشمولان نیازی به اجرای تکالیف تعیینشده در مواد یادشده ندارند. همچنین جرائم و محرومیتهای مربوط به این مواد نیز برای سال 1403 در خصوص این گروه اعمال نخواهد شد. لازم به ذکر است شرط این معافیت مربوط به مبلغ فروش واقعی برای سالهای مالی 1402 و 1403 میباشد و مشمولان باید مبالغ مذکور را رعایت کنند. این تصمیم بر اساس اجرای آییننامه ماده 14 قانون پایانههای فروشگاهی و سامانه مودیان و مصوبات شورای عالی مالیاتی کشور اتخاذ و به کلیه ادارات امور مالیاتی ابلاغ شده است .

کلید واژه ها:حسابداری#حسابداری برتر#TOPaccounting#مالیات#آموزش مالیات#سامانه مودیان#معافیت های مالیاتی#اخبار حسابداری#آموزش حسابداری

آغاز بارگذاری الکترونیکی دفاتر قانونی

با توجه به راهاندازی سامانه دفاتر تجاری الکترونیکی توسط سازمان امور مالیاتی کشور، برخی ابهامات برای مودیان و حسابداران در خصوص نحوه ثبت و بارگذاری اطلاعات دفاتر قانونی به صورت الکترونیکی به وجود آمده است. در همین راستا، این سازمان امور مالیاتی ضمن ارائه راهنما و دستورالعملهای لازم، اطلاعرسانی جامعی جهت شفافسازی و رفع دغدغههای کاربران انجام داده است. در ادامه، مهمترین نکات و ابهامات مطرحشده در این زمینه مرور و تشریح شدهاند.

دانلود و تکمیل قالب اکسل

پس از ورود به سامانه دفاتر تجاری الکترونیکی، اولین قدم دریافت فایل اکسل ویژه ثبت اطلاعات است که از طریق گزینهی مشخص روی صفحه اصلی سامانه قابل دانلود است. این فایل شامل 9 ستون است و اطلاعاتی مانند کدها و عناوین حسابها، گردشهای بدهکار یا بستانکار و تاریخ هر رویداد مالی باید طبق ساختار حسابداری شرکت، در آن وارد شود. همچنین راهنمای کامل نحوه تکمیل این فایل در سامانه قرار داده شده است تا کاربران براحتی بتوانند مراحل را طی کنند.

شرایط ثبت بازههای زمانی و نحوه ورود اطلاعات

اطلاعاتی که در فایل اکسل ثبت میشوند باید دقیقاً منطبق بر سال مالی دفتر پلمپ شده باشند و ورود داده خارج از این بازه باعث ایجاد خطا در سامانه خواهد شد. نکته مهم برای تکمیل هر ردیف این است که فقط یکی از ستونهای بدهکار یا بستانکار باید دارای عدد باشد؛ ثبت همزمان هر دو مقدار در یک ردیف پذیرش نخواهد شد.

دریافت و انتخاب کد پلمپ دفاتر

کد پلمپ دفاتر برای هر سال مالی، از طریق سامانه ثبت اسناد و املاک کشور دریافت میشود. هنگام بارگذاری یا ثبت اطلاعات، کاربران باید کد پلمپ مرتبط با همان سال مالی را از میان گزینههای تایید شده انتخاب کنند تا فرایند ثبت به درستی انجام شود.

ثبت تاریخ آخرین رویداد مالی

یکی از بخشهای ضروری، تعیین تاریخ آخرین رویداد در فایل اکسل است. این تاریخ باید دقیقاً مطابق با آخرین فعالیت ثبتشده در فایل باشد و سامانه آن را با دادههای بارگذاریشده تطبیق خواهد داد.

فرآیند بارگذاری و ثبت نهایی اطلاعات

پس از وارد کردن و تأیید اطلاعات، کاربران باید فایل را بارگذاری کرده و پس از اطمینان از صحت دادهها، دکمه «ثبت نهایی» را انتخاب کنند تا فرایند ارسال اطلاعات به طور کامل نهایی شود و اطلاعات ذخیره گردد.

برخورد با خطاها و امکان اصلاح فایل

در صورتیکه فایل بارگذاری شده دارای هر گونه ایراد یا مغایرت باشد، سامانه بلافاصله پیام خطا میدهد و وضعیت بارگذاری را ناموفق اعلام میکند. در این شرایط کاربر فرصت دارد فایل را بررسی، اصلاح و مجدداً بارگذاری کند.

امکان ثبت چند فایل برای هر دفتر

مودیان میتوانند اطلاعات دفاتر روزنامه را در چند فایل جداگانه بارگذاری کنند، اما این فایلها نباید بازههای زمانی تداخل داشته باشند. سامانه به صورت خودکار تاریخ شروع هر بازه جدید را یک روز پس از انتهای بازه قبلی تعیین میکند تا از بروز خطا جلوگیری شود.

محدودیت در حذف یا ویرایش پس از ثبت نهایی

توجه به این نکته ضروری است که بعد از «ثبت نهایی» فایل، امکان ویرایش یا حذف وجود ندارد. فقط تا پیش از این مرحله، کاربران میتوانند فایل بارگذاری شده را حذف یا جایگزین کنند.

هدف سامانه و راهنمای کاربران

هدف اصلی این تغییر، افزایش سرعت، دقت و شفافیت در فرآیند ثبت دفاتر قانونی و سهولت بیشتر برای فعالان اقتصادی است. همچنین معاونت فناوریهای مالیاتی، راهنمای گامبهگام استفاده از سامانه را در اختیار کاربران قرار داده تا بهرهبرداری از این خدمت جدید بهراحتی امکانپذیر باشد.

کلید واژه ها: سامانه مودیان # دفاتر الکترونیکی #حسابداری #آموزش حسابداری#حسابداری برتر#Topaccounting#مالیات#آموزش مالیات#درگاه ملی خدمات#کارپوشه مودیان#سامانه دفاتر الکترونیکی#اخبار حسابداری #بارگزاری اطلاعات

فعالیت سامانه دفاتر تجاری الکترونیکی آغاز شد

بخشنامه آغاز فعالیت سامانه دفاتر تجاری الکترونیکی از اردیبهشت 1404

ادارات کل امور مالیاتی شهر و استان تهران

ادارات کل امور مالیاتی استانها

با سلام و احترام

بخشنامه شماره 200/1733/ص مورخ 1404/2/2 سازمان امور مالیاتی

در راستای اجرای مفاد بند ج ماده 4 قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران سازمان امور مالیاتی کشور اقدام به طراحی و پیاده سازی سامانه دفاتر تجاری الکترونیکی نموده است که دسترسی و بهره برداری از آن برای عموم مؤدیان مالیاتی از تاریخ 1404/02/02 فراهم میگردد.

در ابتدا فرصت 15 روزه برای مؤدیان محترم تا 17 اردیبهشت ماه به منظور استفاده از سامانه و آشنایی کامل با عملکرد آن فراهم شده است. از این رو پس از تاریخ مذکور داده های دوره آشنایی و آزمایشی به صورت کامل حذف و به منظور بارگذاری اطلاعات اصلی و نهایی آماده سازی و از تاریخ 1404/2/18 مورد بهره برداری عملیاتی قرار خواهد گرفت.

شایان ذکر است اطلاعات پلمپ الکترونیکی دفاتر به صورت برخط از سازمان ثبت اسناد و املاک کشور دریافت میگردد لذا مؤدیان محترمی که نسبت به ثبت پلمپ الکترونیکی دفاتر تجاری خود اقدام نموده اند، میتوانند در سامانه دفاتر تجاری الکترونیکی اطلاعات خود را مطابق با دستور العمل ها ارسال نمایند. ضمناً راهنمای کاربری فیلم و محتواهای آموزشی از داخل سامانه قابل دسترس بوده و در صورت بروز مشکل و یا خطا در سامانه مرکز تماس سازمان با شماره 1526 آمادگی لازم برای پاسخگویی به مودیان محترم مالیاتی را خواهد داشت.

سید محمدهادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور

کلید واژه ها :حسابداری#حسابداری برتر#آموزش حسابداری#Topaccunting#مالیات#آموزش مالیات#سازمان امور مالیاتی#دفاتر الکترونیکی#سامانه دفاتر الکترونیکی#پلمپ دفاتر1404#سامانه مودیان#پرونده مالیاتی

به اطلاع کلیه فروشندگان طلا، جواهر و پلاتین می رساند براساس بند (خ) تبصره (1) قانون بودجه سال 1404 کل کشور، نرخ مالیات بر ارزش افزوده « اجرت ساخت، سود و حقالعمل مربوط به فروش طلا، جواهر و پلاتین موضوع جزء (2) بند (ب) ماده (26) قانون مالیات بر ارزش افزوده» از ابتدای سال 1404 همچون سایر کالا و خدمات موضوع ماده (7) قانون مالیات بر ارزش افزوده 10 درصد می باشد.

لذا لازم است مودیان مالیاتی که دارای درآمدهای فوق هستند جهت پیشگیری از دریافت خطا در سامانه مودیان هنگام ثبت صورتحساب الکترونیکی، نرخ مالیاتی پایانه فروشگاهی / سامانه فروش خود را به روزرسانی و سپس مبادرت به صدور صورتحساب الکترونیکی نمایند.

همچنین مطابق جزء (1) بند (ب) ماده (26) قانون مالیات بر ارزش افزوده، کما فیالسابق، اصل طلا، جواهر و پلاتین به کار رفته در مصنوعات ساخته شده از فلزات مزبور، معاف از مالیات و عوارض است.

ضمناً اطلاعات کلیه نرخهای مالیات بر ارزش افزوده کالاها و خدمات و تغییرات آنها در سال 1404 به نشانی اینترنتی stuffid.tax.gov.ir در دسترس مؤدیان محترم مالیاتی است.

کلید واژه :سازمان امور مالیاتی#حسابداری برتر#آموزش حسابداری#مالیات#آموزش مالیات#topaccounting#اخبار حسابداری#ارزش افزوده#مالیات ارزش افزوده#اظهار نامه#اظهار نامه ارزش افزوده#سامانه مودیان#صورت حساب الکترونیکی#سامانه فروش#سایت کالا و خدمات

1. حداقل مزد در سال 1404 روزانه 3.463.656 ریال (سه میلیون و چهارصدو شصت و سه هزار و ششصد پنجاه و شش ریال) تعیین می گردد.

2. سایر سطوح مزدی از ابتدای سال 1404 به میزان 32 درصد به اضافه ی 310.535 ریال (سی صد و ده هزار و پانصد و سی پنج ریال) آخرین مزد (ثابت یا مبنا موضوع ماده 36 قانون کار) سال 1403 افزایش می یابد .

3. نرخ پایه سنوات در سال 1404 در مورد کارگران دارای قرارداد دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار شده و یک سال از دریافت آخرین پایه (سنوات) آنان در همان کارگاه گذشته باشد، اعم از اینکه حق سنوات یا مزایای پایان کار خود را تسویه کرده باشند یا خیر روزانه 94.000 ریال (نود و چهار هزار ریال) تعیین می گردد

4. مبلغ کمک هزینه اقلام مصرفی خانوار و حفظ قدرت خرید به عنوان مزایای رفاهی و انگیزه ای ای موضوع تبصره 3 ماده 36 قانون کار ماهیانه مبلغ 22.000.000 ریال (بیست و دو میلیون ریال) از سوی کارفرمایان پرداخت می شود.

5. مبلغ کمک هزینه مسکن کارگری بدون تغییر ماهیانه 9.000.000 ریال (نه میلیون ریال) میباشد که از فروردین ماه سال 1404 توسط کارفرمایان پرداخت می شود.

6. مبلغ حق تاهل ماهیانه 5.000.000 ریال (پنج میلیون ریال) برای کارگران متاهل اعم از مرد یا زن از سوی کارفرمایان پرداخت می شود.

کلید واژه:حسابداری برتر#آموزش حسابداری#topaccounting#مالیات#آموزش مالیات#حقوق و دستمزد#پایه سنوات#مالیات حقوق#حق تاهل#حق اولاد#اخبار حسابداری#لیست حقوق و بیمه

با عنایت به بند 9 دستورالعمل شماره 526/93/200 مورخ 05/07/1393 در خصوص مأخذ محاسبه مالیات بر ارزش افزوده دریافتی بابت سایر خدمات(سایر درآمدها) مشمول مالیات و ارزش افزوده از جمله کارمزد ارسال حواله ارزی، " کل کارمزد دریافتی به صورت ناخالص، به عنوان مأخذ مشمول مالیات و عوارض ارزش افزوده میباشد". لذا الگوی فروش ارز (الگوی شماره 2) به شرح ذیل اصلاح میگردد:

- در صورتحساب با الگوی فروش ارز صرفا استفاده از شناسه کالا/خدمت با عنوان "خدمت فروش ارز به صورت اسکناس"، "خدمت فروش ارز به صورت حواله" و "خدمت کارسازی حوالههای ارزی" که در سامانه دریافت شناسه کالا/خدمت به نشانیstuffid.tax.gov.ir بارگذاری گردیده، مجاز میباشد.

- تغییرات مربوط به صورتحساب الگوی فروش ارز شامل موارد ذیل است:

- حذف فیلد "تفاوت نرخ خرید و فروش ارز/کارمزد فروش ارز"

- افزودن فیلدهای "نرخ خرید ارز" و "مأخذ محاسبه مالیات بر ارزش افزوده درالگوی فروش ارز"

- تغییرات نحوه محاسبه و قواعد حاکم بر اقلام الگوی ارز در آخرین نسخه سند "دستورالعمل صدور صورتحساب الکترونیکی" (بارگذاری شده در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir بخش پایانههای فروشگاهی و سامانه مودیان، قسمت آیین نامهها، دستورالعملها و نرم افزارهای مرتبط)، به تفصیل شرح داده شده است.

- در صورتحسابهای مربوط به فروش اسکناس ضمن استفاده از شناسه خدمت مرتبط، مؤدی میبایست نسبت به درج سود حاصل از فروش و کلیه کارمزدهای مربوطه در فیلد مأخذ مالیات بر ارزش افزوده در الگوی فروش ارز اقدام نماید.

- در صورتحسابهای مربوط به فروش ارز به صورت حواله، مؤدی میبایست از شناسه "خدمت فروش ارز به صورت حواله" و در صورت نیاز در ردیف (های) بعدی از شناسههای مرتبط با "کارسازی حوالههای ارزی" استفاده نماید و در هر ردیف نسبت به درج سود حاصل از فروش و کلیه کارمزدهای مربوطه در فیلد "مأخذ مالیات بر ارزش افزوده در الگوی فروش ارز" اقدام نماید.

کلید واژه:سازمان امور مالیاتی #حسابداری برتر#صورتحساب الکترونیکی#آموزش حسابداری#اخبار حسابداری#سامانه مودیان#سامانه شناسه ی کالا و خدمات#اظهار نامه ارزش افزوده#مالیات#topaccounting

1- سقف معافیت مالیاتی سالانه موضوع ماده (84) قانون مالیاتهای مستقیم مصوب 1366 با اصلاحات و الحاقات بعدی در سال 1404 مبلغ دو میلیارد و هشتصد و هشتاد میلیون (2.880.000.000) ریال تعیین میشود.

همچنین در جزء 2 این بند آمده است؛ نرخ مالیات بر مجموع درآمد حقوق اشخاص حقیقی به شرح زیر میباشد:

1-2- نسبت به مازاد مبلغ دو میلیارد و هشتصد و هشتاد میلیون (2.880.000.000) ریال تا سه میلیارد و ششصد میلیون (3.600.000.000) ریال، ده درصد (10 درصد)

2-2- نسبت به مازاد سه میلیارد و ششصد میلیون (3.600.000.000) ریال تا چهار میلیارد و پانصد و شصت میلیون (4.560.000.000) ریال، پانزده درصد (15 درصد)

3-2- نسبت به مازاد چهار میلیارد و پانصد و شصت میلیون (4.560.000.000) ریال تا شش میلیارد (6.000.000.000) ریال، بیست درصد (20 درصد)

4-2- نسبت به مازاد شش میلیارد (6.000.000.000) ریال تا هشت میلیارد ریال (8.000.000.000) بیست و پنج درصد (25 درصد)

5-2- نسبت به مازاد هشت میلیارد ریال (8.000.000.000)، به بالا، سیدرصد (30 درصد)

تمامی افرادی که در بخشهای دولتی و غیردولتی تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حقالتدریس، حقالتحقیق، حقالزحمه، حق نظارت، حقالتألیف، حق فنی و پاداش شورای حل اختلاف دریافتی دارند، نیز مشمول مالیات حقوق هستند. اعضای هیأت علمی دانشگاهها و مؤسسات پژوهشی و آموزشی، پزشکان عمومی، متخصص و فوق تخصص بالینی تمام وقت جغرافیایی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (85) قانون مالیاتهای مستقیم هستند. ضمناً مالیات قراردادهای پژوهشی مشمول حکم تبصره (2) ماده (86) قانون مالیاتهای مستقیم الحاقی 1396/4/27 است.

همچنین مزایای حق السعی و اضافه کار، رفاهی و انگیزشی، بهرهوری، فوق العاده حقالتدریس، حقالتحقیق، حق پژوهش و حق کشیک (پس از اعمال سقف معافیت به تناسب اقلام مذکور و اقلام صدر این بند) مشمول مالیات به نرخ ده درصد (10 درصد) میشود.

همچنین در جزء 3 این بند که مورد تصویب مجلس قرار گرفت آمده است: برای تعیین مالیات بر مجموع درآمد یادشده، پرداختکنندگان قبل از هر پرداخت یا تخصیص آن مکلفند فهرستی متضمن نام و نشانی دریافتکنندگان و میزان پرداخت یا تخصیص را برای محاسبه و تعیین مالیات متعلق به سامانه سازمان امور مالیاتی کشور ارسال نمایند. از تاریخ اعلام میزان مالیات مربوط به هر کارفرما در سامانه حداکثر تا پایان ماه بعد، پرداختکننده باید نسبت به کسر و پرداخت مالیات اعلامی اقدام نماید. رعایت ترتیبات مذکور، جایگزین تکالیف مقرر در ماده (86) قانون مالیاتهای مستقیم میشود. در صورت عدم پرداخت مالیات در موعد مقرر، سازمان امور مالیاتی از طریق عملیات اجرای وصول مالیات نسبت به وصول آن اقدام مینماید.

همچنین در جزء 4 درآمد حاصل از عناوین برشمرده شده فوق و سایر عناوین که از مصادیق درآمد مواد (82) و (83) قانون مالیاتهای مستقیم نباشند، کماکان و همانند سالهای گذشته، مشمول مالیات بر درآمد حقوق است.

کلید واژه ها :حسابداری#آموزش حسابداری#حسابداری برتر#topaccounting#مالیات#آموزش مالیات#سازمان امور مالیاتی#سازمان برنامه و بودجه#کمیسیون مجلس#مالیات حقوق#قانون مالیات #قانون مالیات های مستقیم#اخبار حسابداری#سامانه حقوق#معافیت مالیاتی